新股解读 广联科技(02531) SaaS增值服务成增长新动能,亮眼业绩难掩技术隐忧

近期赴港上市的广联科技(02531.HK),凭借其在汽车后市场数字化解决方案领域的深耕,尤其是SaaS(软件即服务)增值服务的快速增长,吸引了市场的广泛关注。公司招股书展现的业绩增长曲线颇为亮眼,但深入剖析其业务模式与技术内核,一些潜在隐忧亦不容忽视。

一、 核心引擎:SaaS增值服务驱动高增长

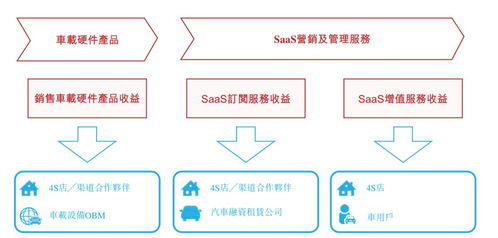

广联科技的传统主业是为4S店等汽车经销商提供软硬件结合的数字化管理解决方案。其基于SaaS平台衍生的增值服务已成为最强劲的增长极。这类服务通常包括在线营销工具、客户关系管理增强模块、数据分析报告及新型的互动营销服务(如直播支持)等。其优势在于:

1. 高粘性及重复性收入:SaaS模式通常采用订阅制,能为公司带来持续、可预测的经常性收入,提升了收入质量和稳定性。

2. 高毛利贡献:相比需要硬件部署的传统解决方案,纯软件服务的边际成本更低,毛利率显著更高,有效改善了公司的整体盈利结构。

3. 深化客户价值:通过增值服务,公司从提供“工具”升级为提供“增长解决方案”,深度嵌入客户的日常运营与营销环节,增强了客户粘性与单客价值。

财报数据显示,SaaS增值服务收入占比及增速连年攀升,无疑是公司估值故事中的核心亮点,也契合了当前资本市场对云服务与数字化转型标的的偏好。

二、 亮眼业绩背后的潜在隐忧

尽管增长势头良好,但广联科技的商业模型与技术层面存在几个关键挑战:

- 客户集中度风险:公司收入高度依赖国内大型汽车经销商集团,前五大客户贡献占比较高。这使公司的业绩易受少数关键客户预算周期、经营策略变化的影响,存在一定的波动风险。

- 技术护城河深度:汽车后市场数字化赛道竞争日益激烈,参与者包括创业公司、互联网巨头及传统软件厂商。广联科技的SaaS服务在技术独创性和算法领先性方面,尚未建立起无可争议的壁垒。其服务更多是基于行业理解的集成与适配,面对技术驱动的跨界降维打击,防御能力有待考验。

- “技术服务”能力可持续性:招股书中强调的“技术服务”,是其实施和运维的关键。这种服务严重依赖工程师团队的人力规模与经验。随着业务规模扩大,如何实现技术服务流程的标准化、自动化,以控制成本并保证服务质量的一致性,将是管理上的重大考验。若无法有效提升人效,高增长可能被随之膨胀的人力成本所侵蚀。

- 行业周期依赖性:公司的命运与汽车行业,尤其是经销商网络的景气度紧密相连。在汽车销售增速放缓或行业变革(如直营模式兴起)时,经销商的IT支出意愿可能首当其冲受到影响。

三、 未来展望:增长与稳固需双线并举

对于广联科技而言,未来的发展路径需要在乘势而上与筑牢根基之间取得平衡:

- 纵向深化:继续深耕现有经销商客户,开发更多元、更智能的SaaS增值模块,提升渗透率与客单价,稳固基本盘。

- 横向拓展:探索将解决方案拓展至独立售后门店、二手车商等更广阔的汽车后市场长尾客户,降低客户集中度风险。

- 技术筑基:加大在数据分析、人工智能(如预测性维护、精准营销算法)方面的研发投入,将行业知识沉淀为真正的技术专利与软件内核,构建长期竞争力。

- 优化运营:推动技术服务向产品化、平台化转型,利用工具和平台降低对纯人力规模的依赖,提升运营效率和利润率。

结论

广联科技抓住了汽车后市场数字化的趋势,通过SaaS增值服务成功开辟了第二增长曲线,其短期成长性值得肯定。其业绩光环之下,客户结构、技术深度和运营模式方面的隐忧,是投资者在追捧其增长故事时必须冷静评估的因素。公司能否将先发优势转化为可持续的竞争壁垒,取决于其未来在技术研发与运营优化上的真实投入与成效。在赛道日益拥挤的背景下,唯有真正建立起以核心技术为驱动的“护城河”,方能穿越周期,实现长期稳健的发展。

如若转载,请注明出处:http://www.yqmyzx2.com/product/41.html

更新时间:2026-06-19 08:46:09